■社会人時代の年末調整

定職があった時代には、年末が近づくと必要な資料を揃えて、年末調整をしていたものである。私は高額な保険などには入っていなかったが、この年末調整を目的として、48歳から毎月2万円を積み立てていた。こうすることで毎年の年末調整で節税効果を得られるだけでなく、最終的には積立額を上回るからである(銀行に置いておくだけよりマシ)。

しかし、現時点で定職のある方にこれをお勧めするかというと、全く推奨しない。

■期待できる数値

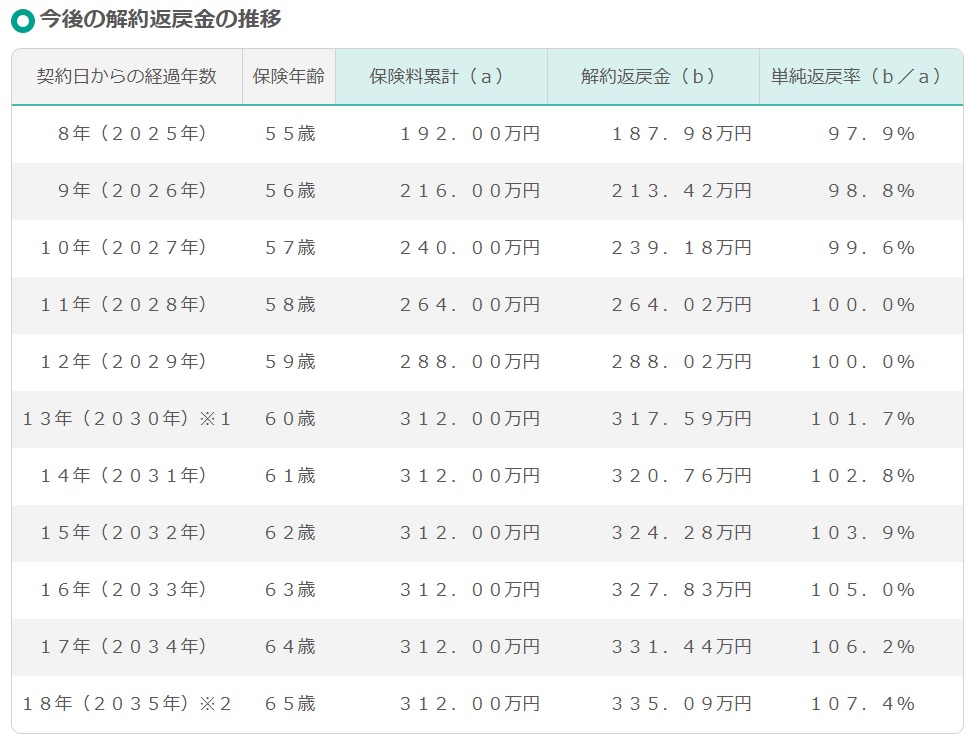

要するに、効率が悪いのである。以下は今後の保険資産推移予定であるが、積み立てが終わった60歳以降は、いつ解約しても元本を越えているため、損はしていないように見える。

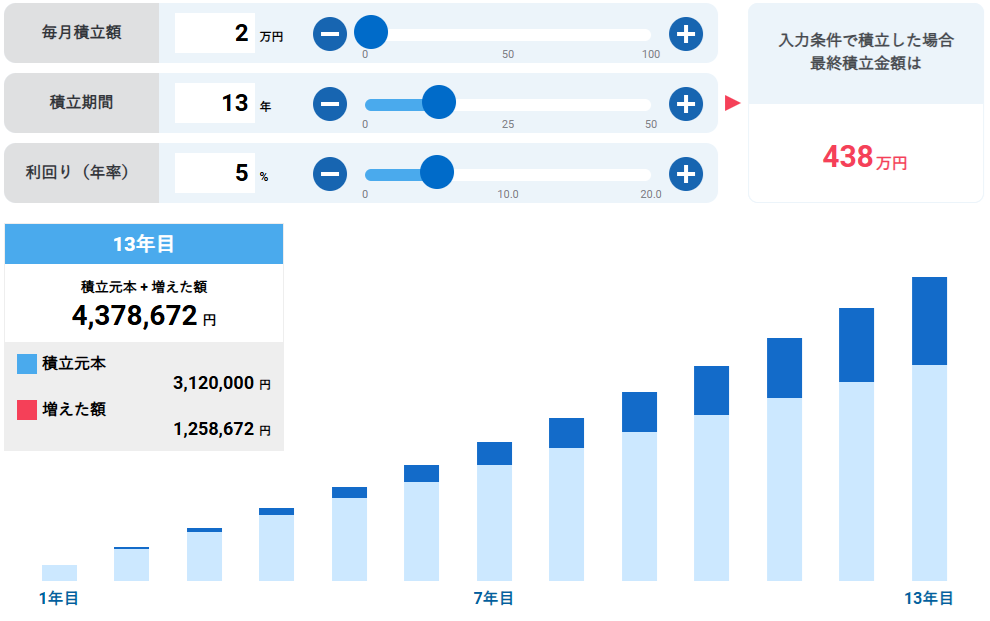

しかし、仮に毎月2万円をインデックス投資信託に入れて置いた場合、仮に控えめに平均5%で運用したとすると、積み立て13年目終了時点(私が60歳の時点)で、438万円が期待できるのである。しかも、積み立てが終わった14年目以降も増えて行くため、最終的にはさらに高額が期待できる。

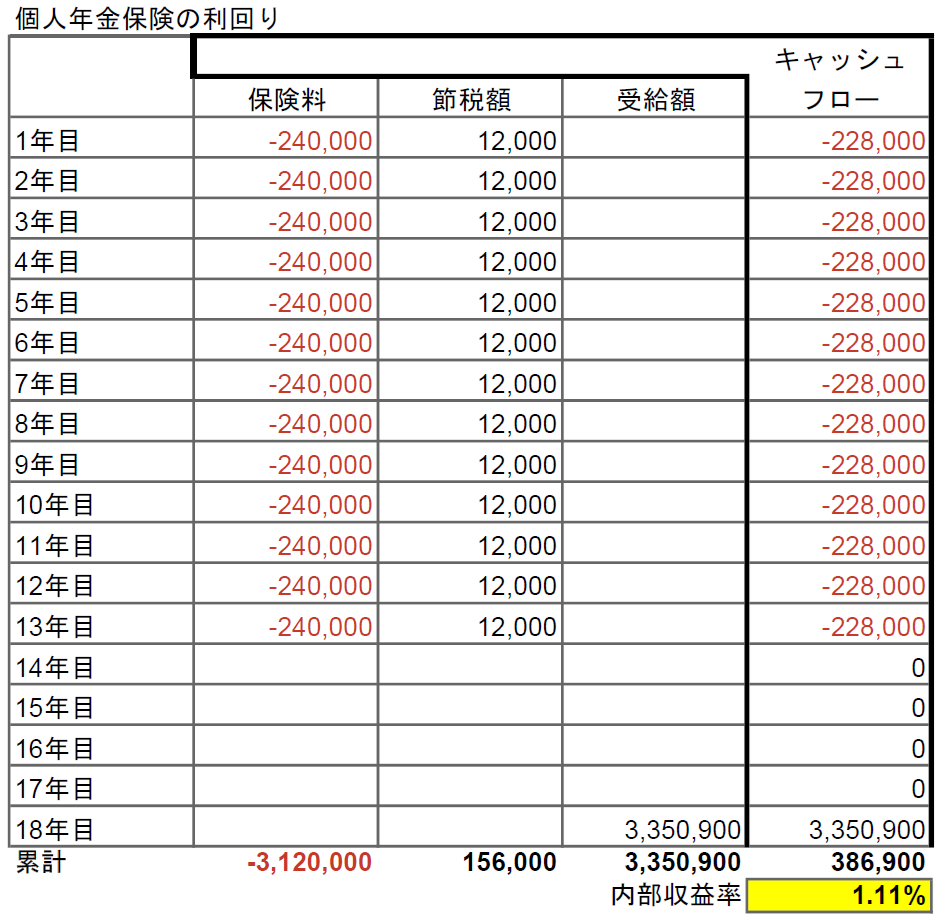

ネットを徘徊していたところ、個人年金保険に関するスプレッドシート(表計算ソフト)があったので拾ってきて自分のパターンを当てはめてみたところ、IRR(内部収益率)はたったの1.11%であった。確かに、銀行に置いておくだけよりはマシではあるが、資産運用という意味では、まったく効率的ではない。

もちろん、何もやらないよりは、何かしらやって節税したりするのは必要な行動であろう。この個人年金保険は、効率という意味では良くなかったが、当時の私なりに考えた結果である。このように、失敗を重ねながら、金融リテラシーは上がっていくのである。

投資経験のある人であれば、「多少の損を出しても今のうちに解約して、インデックス投資に変えるべき」と指摘されるかもしれない。その通りであるが、とりあえずこのまま継続して、「株式相場に何かあったら手を付ける」枠にしようと思っている(現金のような感覚)。ということで、今も毎月2万円入れ続けている。

コメント