■4%ルールとは

FIREに必要な資産額について、SNS界隈では「4%ルール」が有名である。これはざっくり表現すると、「年間生活費の75倍を蓄えてそれを運用し、その4%を取り崩して生活すれば、資産が枯渇することはない」というものである。

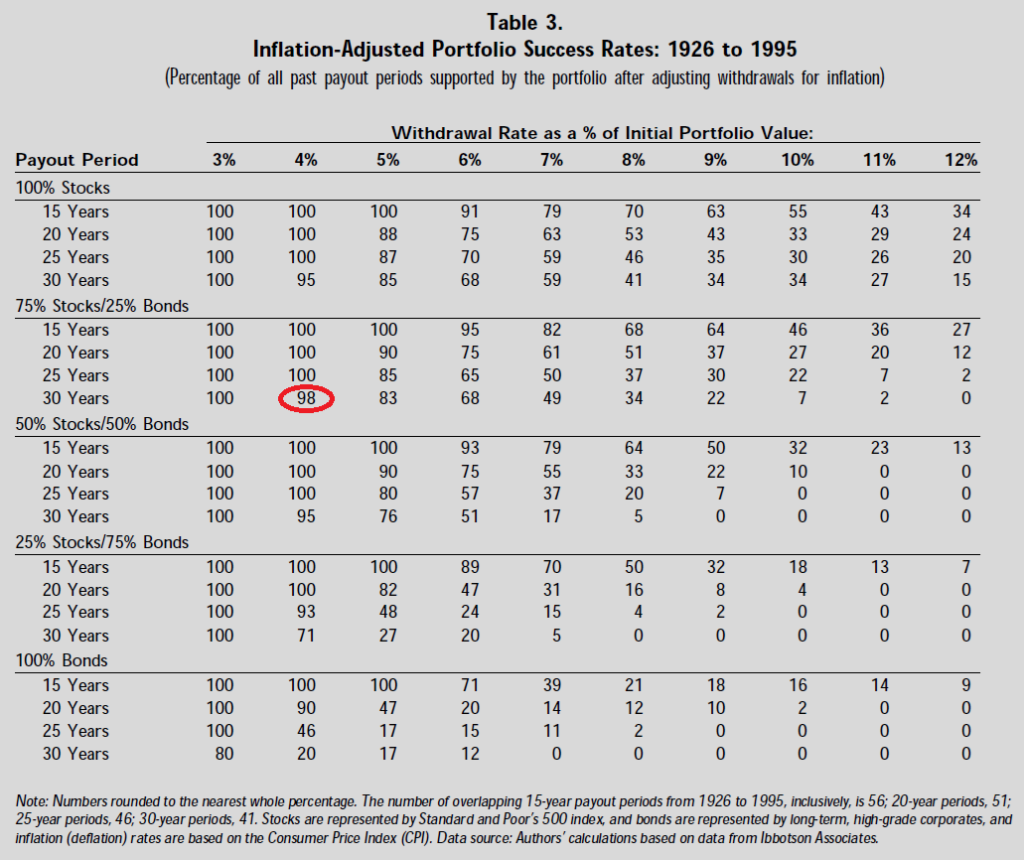

4%の根拠も有名であり、これは「トリニティスタディ」というものである。原典を以下に示すが、例えば「株式75%・債券25%」の比率で資産運用をすれば、株価の上昇平均(7%)からインフレ平均(3%)を差し引いた4%で毎年取り崩しても、30年後でも資産は98%残っているということである(表の○のところ)。

Stocks株式、Bonds債券

出典:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

■私の場合

例えば私の場合、年間に必要な生活費等は約300万円である(超ミニマリスト+旅行バカであるため、生活費150万+旅費150万とアンバランスであるが)。よって、その25倍の7,500万円を蓄えて、そして4%ルールを当てはめれば、男性の平均寿命を超えるまで資産は尽きないことになる。

では、それを根拠に早期退職したのかというと、それは違う。

もちろん、現実的に6,000万円程度の資産を形成し、そこに退職金を加えれば上記の目安は軽く超えるので、一見するとこのルールを基にしたようにも見えるが、実際はそうではない。というのも、4%ルールは、万人に当てはまるものではないからである。

そもそも論として、このルールにある株価上昇平均(7%)もインフレ平均(3%)も、いずれも米国の話である(日本とは事情が違う)。それに、「その他の収入」が考慮されていない。つまり、年金である。

私も55歳であるから、普通にしていても後10年で年金がもらえてしまうし、繰り上げをすれば後5年で受給も可能である。

であれば、必ずしも4%ルールに拘る必要もない。少ないながらも年金が入ってくれば状況も変わるし、もし今年や来年にリーマンショックのような大下落があったとしても、値動きが少ない資産(債券など。もちろん現金も)で5年くらい我慢すればいいだけである。

しかも、である。このルールは「最悪のパターンでも資産が残る」ことを想定したものであり、トリニティスタディによれば、30年後の中央値は、資産が減らないどころではなく、なんと8倍になっていたという。

これを私に当てはめた場合、これからも必死に節約に励み続けても、85歳くらいの死の間際に「死ぬほど頑張って節約して良かったですね、あなたの総資産6億円は国庫に納めさせていただきますね」という状況になるだけである。「Die with Zero」という理想通りに使い切れなくても、ある程度は使ってから死んで行きたい。

なお、私のようなパチモンFIREではなく、本当のFIRE(40歳くらいでの早期退職)をしたい場合は、このルールを参考にしても良いと思う。その理由として、「退職してから死ぬまでの期間が長い」ことと、「年金が少ない」からである。

コメント